2023.03.17

財務

No4. キャッシュフロー計算書って何で大事なの?

社長の会社では、「キャッシュフロー計算書」を毎月作成し、確認を行っていますか?

キャッシュフロー計算書は、税務署への提出義務が無いため、作成をしていない企業も多いですが、会社のお金の流れの把握や、財務戦略を検討実行するためには、とても重要な書類です。作成されていない場合は、作成を顧問税理士に依頼することをお薦め致します。

会社の経営状態の確認をするために、財務三表はそれぞれ下記の役割があります。

|

書類名 |

確認する経営、財務の状況 |

作成義務 |

|

貸借対照表(BS) |

会社の①資産と負債、②流動性(短期資金と長期資金)のバランスを確認する。 |

有り |

|

損益計算書(PL) |

会社の収益構造の確認や、固定費の額と損益分岐点売上高を確認する。 |

有り |

|

キャッシュフロー計算書(C/F) |

毎月のお金の流れを確認する。借入金の返済額は毎月いくらか、営業で稼いだお金で借入の返済や投資を賄えているかを確認する。 |

無し |

※作成義務は、税務署への提出書類かどうかという意味で記載しております。

キャッシュフロー計算書のポイント

利益の計算方法(PL)と、お金の流れの計算方法(CS)は異なります。

そのため別々に、利益は損益計算書で計算し、お金の流れはキャッシュフロー計算書で計算する必要があります。

損益計算書上の利益がいくら計上されていたとしても、会社のお金がうまく回っていなければ倒産してしまいます。利益が計上されていても、資金繰りが苦しい場合の例をみてみましょう。

図1 損益計算書とキャッシュフロー計算書の対比の図

上記図1の様に、損益計算書の利益が500万円計上されている場合でも、キャッシュフロー計算書で現預金の動きを計算すると、80万円の赤字(現預金の減少)となる場合があります。

なぜそのような差が生じるのでしょうか。

主な原因は下記の2つです。

- お金は会社の外に出ていくが、損益計算書の経費とならない支出

- 損益計算書の経費に計上されるが、お金は会社の外に出ていかない経費

「お金は会社の外に出ていくが、損益計算書の経費とならない支出」の代表として、A.設備投資とB.借入金の元本返済があります。他の条件が同じ場合、借入金の返済がある会社は、ない会社と比べて、まったく同じ損益計算書で同額の利益であったとしても、借入金の返済額分だけ、借入金がない会社より現預金は減ることになります。

「経費に計上されるが、お金は会社の外に出ていかない経費」の代表例は、C.減価償却費です。減価償却費は、損益計算書の経費になりますが、お金の支出はありません。他の条件が同じ場合、減価償却がある企業は、減価償却費がない企業と比較して利益より現預金は増えることになります。

B.年間の借入の返済額とC.減価償却費が同額であれば、相殺しあって利益と現金の動きに、大きな乖離はなくなります。

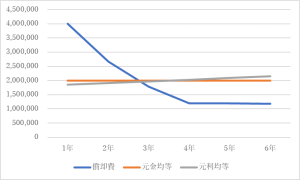

ただし、一般的に機械装置や器具備品の償却方法は定率法を選択するケースが多いですが、借入金の返済額は元利均等または元金均等で返済するケースが多いと思います。

定率法は、下記の図2の様に後半に償却額が少なくなります。一方、借入の返済は、元金均等返済なら借入時から一定額を返済し、元利均等であれば後半ほど元本返済額が増加します。

そのため、後半の期間は、「お金は会社の外に出ていくが、損益計算書の経費とならない支出」差異が大きくなる可能性があります。

図2 定率法の償却費と元金返済額の比較

損益計算書だけでなく、キャッシュフロー計算書を確認しておけば、利益とお金のズレをしっかりと把握できて安心です。

キャッシュフロー計算書を毎月確認する様になった社長から、「以前よりお金が会社に残る様になった」とコメントを頂くことがとても多いです。

今まで感覚的にとらえていたお金の流れを、数字で「見える化」したことにより、社長がしっかりと会社のお金の流れを把握することができる様になり、実態に即した必要な行動を行った結果だと思います。

キャッシュフロー計算書を活用して、適切な経営判断を行い、会社に必要なお金をしっかりと残しましょう。

会社にお金を残す、財務の知識を身につけたい方は、お気軽にお問い合わせください。

梅澤太陽税理士事務所

梅澤 太陽

この記事が参考になったらぜひ

「いいね!」をお願いします。